Sem dæmi þá kostar stór samsettur matseðill á einum þekktasta veitingastað Lundúna, Nobu, um 20 prósent minna en sjö rétta seðill á Dill veitingastað. Kaffi á Pret-à-Manger kostar helmingi minna en á flestum íslenskum kaffihúsum, upphafsgjald leigubíla er tvöfalt lægra og það sem mestu skiptir, lágmarkslaun í Bretlandi eru meira en þriðjungi lægri en á Íslandi. Raungengi pundsins er enda um 20 prósent veikara en eðlilegt sögulegt meðaltal á móti krónu, og 10 prósent veikara en það fór lægst fyrir hrun. Svipaða sögu mætti segja víða annars staðar.

Blómaskeið fjármagnseigenda

Undanfarin ár hafa verið sannkallað blómaskeið íslenskra fjármagnseigenda. Raunvextir Seðlabankans hafa verið nálægt fjórum prósentum að meðaltali frá ársbyrjun 2014 og verðbólga hefur einungis mælst 1,75 prósent að jafnaði, vel undir verðbólgumarkmiði Seðlabankans. Á sama tíma hafa skuldabréf, mælt með skuldabréfavísitölusjóði GAMMA (GAMMA: INDEX), skilað góðri ávöxtun eða um fimm prósent raunávöxtun að jafnaði. Síðast en ekki síst þá hefur krónan styrkst um rétt rúmlega 50 prósent og þar af leiðandi aukið virði innlendra fjárfestinga gríðarlega, mælt í erlendum gjaldmiðlum (í því ljósi er vert að hafa í huga að krónan er minnsti sjálfstæði gjaldmiðill í heimi).

Undir eðlilegum kringumstæðum hefði mátt ætla að eftir nærri níu ár í höftum, hefði uppsöfnuð fjárfestingarþörf innlendra fjármagnseigenda verið slík að krónan hefði gefið talsvert eftir í kjölfar haftaafnáms. Hið þveröfuga hefur hins vegar gerst. Áhugi innlendra fjárfesta á að fjárfesta erlendis hefur verið lítill á sama tíma og kaup erlendra aðila á íslenskum eignum hafa aukist eftir að höftum var aflétt.

Vaxtamunurinn stenst ekki

Hvers vegna er lítill áhugi á erlendum fjárfestingum í dag?

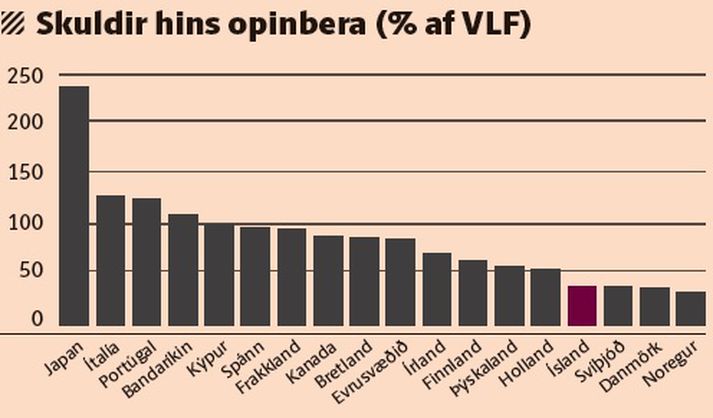

Líkt og margoft hefur komið fram er raunvaxtamunur Íslands nálægt sögulegu hámarki, bæði horft til skamms og lengri tíma. Sé litið til þess að munur á skuldatryggingarálagi Íslands og flestra ríkja með hæstu lánshæfiseinkunn er einungis rúmlega hálft prósent, er áhættuleiðréttur raunvaxtamunur ógnarhár; eða um fjögur prósent við helstu Evrópuríki og um 3,5 prósent við Bandaríkin.

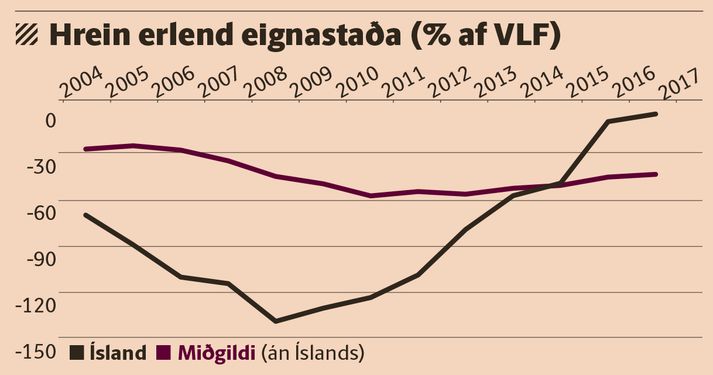

Tvær myndir, annars vegar úr nýjustu Peningamálum Seðlabankans og hins vegar úr seinasta Fjármálastöðugleikariti sama banka, sýna ágætlega af hverju svo hár áhættuleiðréttur raunvaxtamunur getur með engu móti staðist með tilliti til stöðu þjóðarbúsins, og leitt til annars en mikilla sveiflna í gengi íslensku krónunnar.

Alþjóðleg eignadreifing

Hve mikið ættu fjárfestar að fjárfesta erlendis?

Innan nokkurra ára, þegar meira jafnvægi hefur vonandi myndast á gengi krónunnar, munu innlendir fjárfestar horfa frekar til þess hve miklu af eignum sínum þeir vilja fjárfesta á Íslandi heldur en hve mikið þeir vilja fjárfesta erlendis. Enda er talsverð mótsögn í því að minnsti gjaldmiðill í heimi sé upphaf og endir í eignasöfnum fjárfesta sem vilja áhættudreifa eignum sínum. Þótt eignaverð kunni að hækka áfram á Íslandi og krónan sömuleiðis að styrkjast eitthvað, eru allar líkur á að styrkingin muni enda í yfirskoti og sveiflur verði miklar, einkum vegna mikils vaxtamunar við útlönd.

Það er í raun enginn vafi á því að hluti eignasafna fjárfesta, þó ekki væri nema 10 til 20 prósent, ætti að fara í erlendar fjárfestingar í dag. Fjárfestar ættu að horfa á hversu mikinn erlendan gjaldeyri þeir eiga í söfnum sínum en ekki eingöngu hversu margar krónur fást fyrir gjaldeyrinn á hverjum tíma. Það er víst að í dag eru þær mjög margar!

Greinin birtist fyrst í Markaðnum, fylgiriti Fréttablaðsins um viðskipti og efnahagsmál.