Markmiðið með setningu reglnanna er meðal annars að vinna á móti aukinni skuldsetningu heimila að undanförnu vegna fasteignakaupa. Þetta kemur fram í tilkynningu frá Seðlabanka Íslands í morgun.

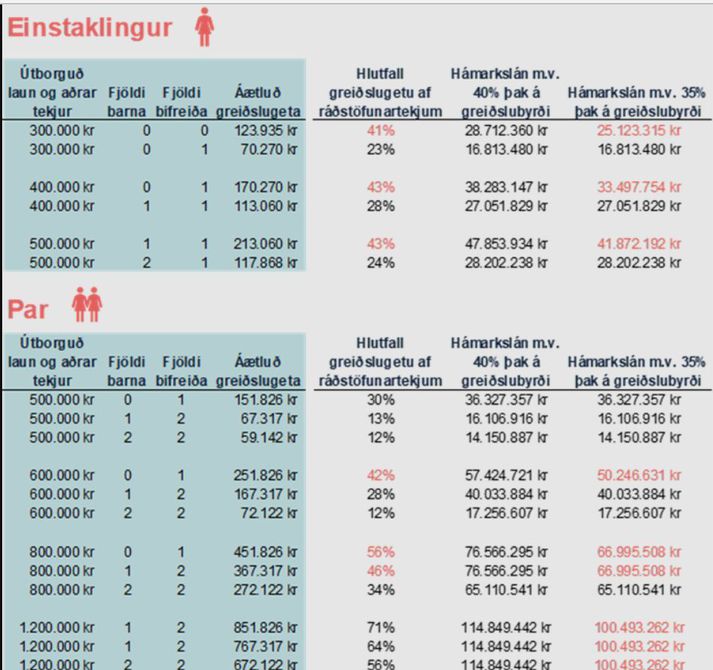

Húsnæðis- og mannvirkjastofnun tók saman nokkur dæmi sem gefa ágæta mynd af því, hvaða breytingar reglurnar geti haft á lántakendur húsnæðislána.

Á myndinni er meðal annars tekið dæmi um barnlausan einstakling með 300.000 krónur í útborguð laun og aðrar tekjur á mánuði. Einstaklingurinn á þar að auki bifreið. Samkvæmt hefðbundnum forsendum í greiðslumati hins almenna banka, er áætluð greiðslugeta einstaklingsins 70.270 á mánuði. Það merkir að afborganir einstaklingsins eru 23 prósent af ráðstöfunartekjum og er hann því ekki kominn yfir hið nýja hámark.

Taka má annað dæmi. Einstaklingur er með 800.000 krónur í útborguð laun og ráðstöfunartekjur á mánuði og á þar að auki bifreið. Áætluð greiðslugeta af ráðstöfunartekjum hans er 451.826 krónur á mánuði sem er 56 prósent af ráðstöfunartekjum. Nýja hámarkið kemur því í veg fyrir að einstaklingurinn taki lán með svo þunga greiðslubyrði.

Af þessu leiðir að reglurnar eru frekar takmarkandi hjá þeim sem hafa hærri ráðstöfunartekjur eins og sjá má á myndinni hér að ofan. Þó ber að hafa í huga að margir bankar hafa sett sér reglur um greiðslumat, sem veldur því að hlutfall greiðslugetu af ráðstöfunartekjum þurfi að vera enn lægra en miðað er við í hinum nýju reglum Seðlabankans.