Verðbólga síðustu tólf mánuði mælist nú 5,7 prósent samkvæmt neysluvísitölu Hagstofu Íslands og hefur ekki verið hærri frá því í mars 2012. Húsnæðisliðurinn vegur þungt í þessu samhengi, og eftir sögulega lága vexti hér á landi, eru þeir farnir að hækka aftur.

„Við áttum nú von á því að toppurinn væri eiginlega að koma núna í janúar. Okkar spá var upp á töluvert minni verðbólgu en raunin varð, þannig að við þurfum svolítið að stilla líkönin okkar aftur og fara yfirstöðuna. Verðbólga verður vafalítið umtalsverð og fer ekki að hjaðna að ráði fyrr en lengra líður á þetta ár,” segir Jón Bjarki Bentsson, aðalhagfræðingur Íslandsbanka.

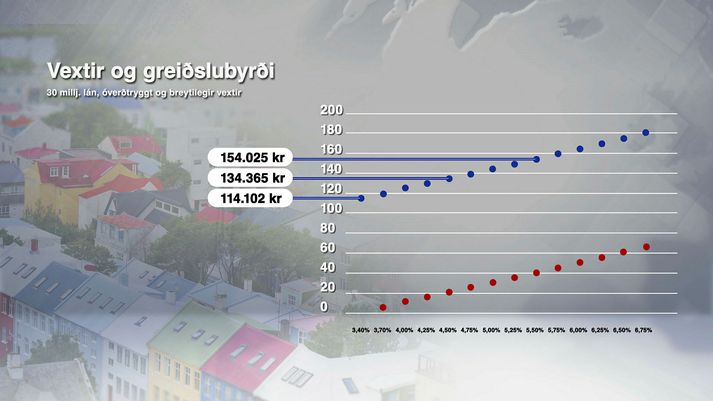

Til að setja þessar hækkanir í samhengi mætti taka dæmi um 30 milljón króna óverðtryggt húsnæðislán, sem upphaflega var tekið á 3,4 prósenta breytilegum vöxtum. Þar hefur greiðslubyrði farið úr 114 þúsund krónum í um 134 þúsund,. Ef vextir hækka um eitt prósent til viðbótar yrðu mánaðarlegar afborganir 154 þúsund. Það þýðir að með hverri 0,25 prósenta hækkun, hækkar lánið um fimm þúsund krónur á mánuði. Á ársgrundvelli yrði þetta tæplega 500 þúsund króna hækkun.

Fá fordæmi fyrir viðlíka hækkunum

„Það er svolítið nýtt í okkar umhverfi að vaxtakjörin á íbúðalánunum séu að versna, eða að vextirnir á þeim séu að hækka. Þannig að við höfum í raun ekki mörg fordæmi þar um. En þetta er vissulega allhröð hækkun sem er að verða og hefur þegar orðið og við gætum átt von á ef fram heldur sem horfir,” segir Jón Bjarki.

Jón Bjarki segir mikilvægt að fólk hafi það í huga að staðan gæti versnað á næstu vikum og mánuðum.

„Ég held að það sé alltaf mikilvægt af því að ef hlutirnir þróast með betri hætti heldur en útlit er fyrir núna, þá er það auðvitað glaðningur fyrir flest heimili, en það sem getur virkilega valdið þeim búsifjum er þegar greiðslubyrðin fer að ferða illviðráðanleg, þannig að það þarf alltaf fyrst og fremst að miða áætlanir við að hætta sé á verri þróun heldur en kannski spár gera ráð fyrir akkúrat núna.”